Emission de cartes & Cockpit CFO 🤔

Emission de cartes & Cockpit CFO 🤔

#171 - Laura Pallier (co-fondatrice de Regate) et #172 - Denise Johansson (co-CEO et co-fondatrice d'Enfuce)

Je vous avais promis de la technicité cet été. La semaine dernière, nous parlions d'un mode de financement des créances en FinTech avec Raphaël Maarek de Viola Credit. Cette semaine, je vous emmène découvrir deux sujets dans le paiement et au coeur des directions financières.

Sur l’épisode 🇫🇷, je reçois la co-fondatrice de Regate : Laura Pallier. Nous reparlons du “CFO stack”, que nous avions couvert avec Seema Amble, Partner chez a16z l’année dernière (ici). Nous l’abordons ici d’un point de vue 100% opérationnel.

Sur le channel 🇬🇧, c’est la co-CEO et co-fondatrice d’Enfuce, Denise Johansson, où nous nous entretenons sur les problématiques liées aux émissions de cartes.

Le “all-in-one” des Directions Financières.

Laura revient sur les difficultés rencontrées par les directions financières liées à la multiplication des solutions en ComptaTech développées pour les aider à gérer la réconciliation, la gestion des dépenses ou celle de la trésorerie, le traitement des factures, etc… La start-up vise à devenir le cockpit du CFO et résoudre tous ces cas d’usage en un seul et même outil.

Nous revenons sur la manière dont Regate a été lancée, ses solutions rapidement déployées pour servir les comptables d’une part et les DAF de l’autre. Nous parlons aussi de sa distribution et sa stratégie “Go-To-Market”, de ses investisseurs, notamment Valar Ventures, rentré au dernier tour de financement, et de l’entretien “sur le grill” auquel les fondateurs se sont prêtés. Nous terminons par l’internationalisation en Espagne et des perspectives d’avenir notamment au sujet du volet financement.

Le “CFO stack”

Le “CFO Stack” fait référence à l'ensemble des outils, logiciels (y compris SaaS) utilisés par une direction financière pour gérer les finances d'une entreprise. Cela comprend les systèmes de comptabilité, de gestion de la trésorerie, de budgétisation, de planification, d'analyse financière, de gestion des dépenses, etc.

J’en ai couvert un certain nombre ces trois dernières années :

Les systèmes de comptabilité : C’est l’outil de référence utilisé pour suivre les transactions de l'entreprise. Ce sont des logiciels tels que QuickBooks, Xero, ou Sage.

La gestion de la trésorerie : Ces outils aident à gérer et à optimiser le flux de trésorerie de l'entreprise, à suivre les liquidités, à prévoir les flux de trésorerie futurs et à prendre des décisions éclairées sur la gestion des liquidités (comme Kyriba, Agicap, …).

La planification et la budgétisation : Ces outils aident les CFO à planifier et à budgétiser, y compris la planification financière et l'analyse. Dans les références : Oracle Hyperion, Vena ou Anaplan.

L’analyse financière : Ces outils d’analyse comme Looker et PowerBI incluent l'analyse des ratios financiers, l'analyse des coûts, l'analyse des bénéfices.

La gestion des dépenses : Ces outils aident à suivre et à gérer les dépenses de l'entreprise, y compris les dépenses de voyage, les notes de frais. Je vous laisse réécouter certains épisodes tels que Mooncard ou Spendesk.

A ceux-ci s’ajoutent : les outils de gestion des salaires, les outils de BI (“Business Intelligence”), les plateformes de gestion des contrats, les logiciel d'audit et de conformité, les plateformes de facturation et de paiement comme Stripe, Square ou PayPal, les plateformes de gestion des ventes, les outils de gestion des risques, etc…

Ces outils varient en fonction de la taille et du secteur de l'entreprise, ainsi que des besoins spécifiques des directions financières. Ils peuvent être utilisés individuellement, ou ils peuvent être intégrés dans un ERP (“Enterprise Resource Planning”).

Regate

Fondée en 2019 par Laura et Alexis Renard, la start-up Regate se positionne très tôt dans son développement comme un cockpit pour les Directions Financières des PMEs.

Des offres PMEs et comptables distinctes,

Intégrée avec les principaux logiciels comptables comme Cegid ou Sage,

10 000 clients (dont quelques cas d’usage ici),

27 millions d’EUR levés auprès de Valar Ventures, mais aussi : la Financière Saint James, AG2R La Mondiale, 360 Capital (dernier tour de financement en Série A en 2022).

Les fonctionnalités déployées couvrent : la gestions des factures fournisseurs et clients, les notes de frais, le rapprochement bancaire, une offre de cartes bancaire, le budgeting, les reporting financiers ou encore la gestion de trésorerie.

Valar Ventures

Valar Ventures est un VC basé à New-York, co-fondé par Peter Thiel (pour mémoire : l’un des co-fondateurs de PayPal et un des tout premiers investisseurs de Facebook). Le fonds, créé en 2010, se concentre sur les start-ups en amorçage et en croissance situées en dehors de la Silicon Valley, notamment hors des Etats-Unis. Valar est reconnu pour sa capacité à identifier des entrepreneurs talentueux dans des zones géographiques souvent négligées par d'autres fonds VC américains. Valar a ainsi investi dans de nombreuses start-ups de renom en FinTech, comme Wise, Xero, N26 ou Qonto.

Streamlining card issuance. (épisode en anglais)

Denise nous partage aujourd’hui son immense connaissance et son expertise dans un domaine très spécifique, celui de l'émission de cartes bancaires.

Nous commençons par un bref aperçu de la chaîne de valeur de la transaction des paiements par carte, couvrant les acteurs clés impliqués, du titulaire de la carte à l'émetteur, et le rôle joué par les systèmes de paiement.

Denise aborde les défis auxquels sont confrontés les émetteurs de cartes et explique comment Enfuce y répond en fournissant des solutions qui rationalisent le processus d’émission. Vous apprendrez qu'Enfuce couvre le volet sécurité, conformité et de gestion des risques, pour répondre à un certain nombre de contraintes réglementaires. Nous parlons des SLAs, où une disponibilité continue est requise et de la tarification, où la transparence est au centre des préoccupations.

Elle nous éclaire enfin sur l'infrastructure mise en place par la scale-up pour garantir un traitement fiable des paiements. Au cours de l'épisode, nous examinons le cas d’usage entre Enfuce <> Pleo, permettant ainsi de comprendre comment Enfuce a concrètement répondu aux besoins de la start-up et amélioré ainsi l’expérience utilisateur.

👉 Bonus : Cette co-CEO, qui connaît sa co-fondatrice depuis 2007, décrit ce qu'une organisation “co-CEO” peut apporter et à quel point elle peut être efficace.

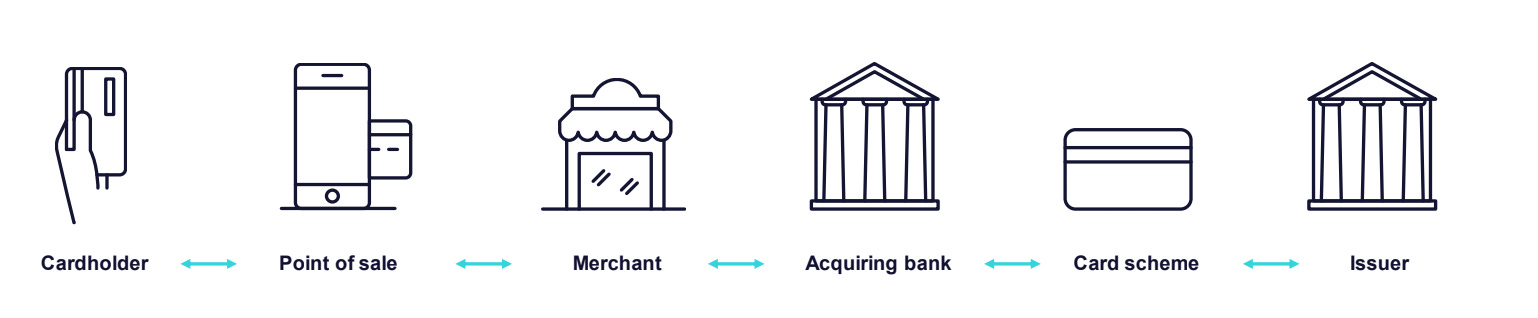

La chaine de valeur

Source : Enfuce

Le processus d'émission de cartes de paiement et d'exécution des transactions implique plusieurs parties, chacune jouant un rôle bien spécifique.

Le détenteur de la carte (“Cardholder”) : Il s'agit du client qui utilise sa carte pour effectuer un paiement. 👉 Le détenteur en fait la demande auprès de l'émetteur.

Le point de vente (“Point of Sale”) : Il s'agit du lieu où le client effectue le paiement pour l’achat de biens ou services. 👉 Le lecteur de carte utilise les informations de la carte pour adresser une transaction de paiement à l'acquéreur.

Le commerçant (“Merchant”) : Il s'agit de l’entreprise qui vend des biens ou des services contre paiement. 👉 Le commerçant a un accord avec une banque ou une institution financière (l'acquéreur) pour accepter les transactions par carte.

L’acquéreur (“Acquirer”) : Il s'agit de la banque ou de l'institution financière qui traite et règle les transactions par carte du commerçant au quotidien. 👉L'acquéreur a un accord avec un réseau de cartes (comme Visa ou Mastercard) pour accepter leurs cartes. Certains acquéreurs peuvent utiliser un fournisseur de système d'acquisition de cartes pour gérer ce processus.

Le réseau de cartes (“Card Network”) : Il s'agit du processeur de transactions de paiement par carte à l'échelle mondiale, généralement Visa ou Mastercard. 👉 Ces réseaux établissent des partenariats avec des émetteurs pour émettre leurs cartes de paiement, et avec des acquéreurs pour accepter ces cartes lors des transactions (cf l’épisode Visa / Tink 👉 ici).

L’émetteur (“Issuer”) 👉 Il s'agit de l'institution financière qui émet les cartes de paiement. [NB : L'émetteur a besoin d'une licence bancaire ou d'une licence d'établissement de paiement pour opérer, ainsi que la capacité technique pour l'émission de cartes et le traitement des paiements].

A noter qu’il s’agit ici d’une chaine de valeur très simplifiée et le processus peut varier ou inclure d'autres intermédiaires en fonction de la réglementation locale, du type de transaction (par exemple, les transactions en ligne peuvent impliquer des passerelles de paiement), etc..

Enfuce

Cette FinTech basée en Finlande, a été fondée en 2016 par Denise et sa co-fondatrice Monika Liikamaa.

Autorisée par l'Autorité de surveillance financière Finlandaise en tant qu'Etablissement de Monnaie Électronique.

Des clients de renom comme Pleo, Memo Bank, Starcart, Qred.

Des intégrations avec des Core Banking Systems (Mambu, Skaleet ou Saascada), de l’infrastructure bancaire (Bud, Currencycloud), des solutions de conformité (Fourthline).

Pour comprendre le cas Pleo, c’est 👉 ici

My Carbon Action

En collaboration avec D-mat et Compensate, Enfuce est capable également de fournir une solution pour le calcul et la compensation de l'empreinte carbone.

Pour comprendre cette initiative, c’est 👉 ici.

🥳 sinon…

Les reco de la semaine :

Le podcast “Les couilles sur la table” de Victoire Tuaillon

“Start with why” de Simon Sinek

😁 et….

The Modern CFO Tech Stack for 2023 (Blog Pigment) 👉 Read

The CFO in Crisis Mode: Modern Times Call for New Tools (Blog a16z) 👉 Read

Episode #68 - Emilie Casteran (YouTransactor) - Le Mobile Point of Sale : un marché à haut potentiel 👉 Listen

Is It Time to Consider Co-CEOs? (HBR) 👉 Read

Applied AI: Six growth considerations for private markets (McKinsey) 👉 Read

🎧 Pour écouter

Regate (🇫🇷)

Podcastics / Spotify / Google podcast / Deezer

Enfuce (🇬🇧)

Spotify / Google podcast / Deezer

👋 Contacts

Laura Pallier / Regate

Denise Johansson / Enfuce

Sources : Regate, Enfuce.